题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

不考虑其他因素,下列各方中,构成甲公司关联方的有()。

A.与甲公司同受P公司控制的乙公司

B.甲公司法人代表之妻投资设立并控制的丁公司

C.与甲公司共同经营W公司的丙公司

D.甲公司受托管理且能主导相关投资活动的资产管理计划

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.与甲公司同受P公司控制的乙公司

B.甲公司法人代表之妻投资设立并控制的丁公司

C.与甲公司共同经营W公司的丙公司

D.甲公司受托管理且能主导相关投资活动的资产管理计划

答案

更多“不考虑其他因素,下列各方中,构成甲公司关联方的有()。”相关的问题

更多“不考虑其他因素,下列各方中,构成甲公司关联方的有()。”相关的问题

第1题

A.直接拥有A公司2%发行在外有表决权股票的个人投资者

B.为A公司提供主要技术并与其共同开发海上油田的公司B

C.A公司聘请的外部独立董事

D.A公司拥有60%股权的子公司

第2题

A.江海公司外聘的财务顾问甲公司B.江海公司总经理之子控制的乙公司

C.与江海公司同受集团公司(红光公司)控制的丙公司

D.江海公司拥有15%股权并派出一名董事的被投资单位丁公司

第3题

A.购入的土地使用权应作为固定资产核算,入账价值为2000万元

B.购入的土地使用权应作为投资性房地产核算,入账价值为2000万元

C.2016年12月31日固定资产的账面价值为1960万元

D.2016年12月31日无形资产的账面价值为1960万元

第4题

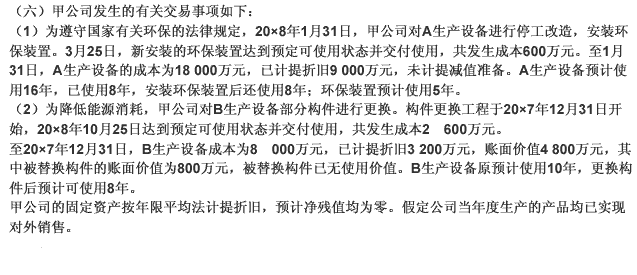

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

第5题

A.5

B.20

C.-20

D.-25

第7题

要求:根据资料,不考虑其他因素,回答下列第{TSE}题。 甲公司及其子公司(乙公司)2012年至2013年发生的有关交易或事项如下: (1)2012年1月10日,甲公司与乙公司签订专利销售合同,将一项当日购人的专利销售给乙公司,售价为1000万元。当日,甲公司按合同约定将专利交付乙公司,并收取价款。专利的成本为800万元。乙公司采用直线法计提摊销,预计专利可使用5年,无残值。 (2)2014年1月1日,乙公司以520万元的价格将专利出售给独立的第三方,专利已经交付,价款已经收取。 假定出售专利按5%计算和缴纳营业税,不考虑其他税费。 2012年12月31日合并资产负债表中,该专利作为无形资产应当列报的金额是()万元。

A.600

B.640

C.800

D.1000

第8题

A.B公司

B.C公司

C.D公司

D.E公司

E.李华

第9题

A.640

B.560

C.0

D.720

第10题

A.产生应纳税暂时性差异为100万元

B.确认递延所得税负债25万元

C.确认所得税费用25万元

D.减少其他综合收益25万元

第11题

A.3月份,该批材料应按暂估价值4000元入账

B.甲公司尚未收到发票账单不应确认原材料

C.甲公司应将收到的材料计入材料采购

D.4月初,甲公司应冲减暂估材料价值,待收到发票账单时按材料的实际成本入账