题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

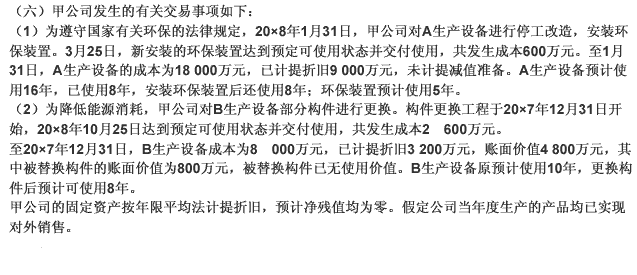

根据上述资料,不考虑其他因素,回答下列第16题至第20题第16题:下列各项关于甲公司A生产设备改造工

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

答案

更多“根据上述资料,不考虑其他因素,回答下列第16题至第20题第16题:下列各项关于甲公司A生产设备改造工”相关的问题

更多“根据上述资料,不考虑其他因素,回答下列第16题至第20题第16题:下列各项关于甲公司A生产设备改造工”相关的问题

第1题

要求:根据资料,不考虑其他因素,回答下列第{TSE}题。 甲公司及其子公司(乙公司)2012年至2013年发生的有关交易或事项如下: (1)2012年1月10日,甲公司与乙公司签订专利销售合同,将一项当日购人的专利销售给乙公司,售价为1000万元。当日,甲公司按合同约定将专利交付乙公司,并收取价款。专利的成本为800万元。乙公司采用直线法计提摊销,预计专利可使用5年,无残值。 (2)2014年1月1日,乙公司以520万元的价格将专利出售给独立的第三方,专利已经交付,价款已经收取。 假定出售专利按5%计算和缴纳营业税,不考虑其他税费。 2012年12月31日合并资产负债表中,该专利作为无形资产应当列报的金额是()万元。

A.600

B.640

C.800

D.1000

第2题

A.850

B.800

C.880

D.900

第3题

A. 刘某与乙公司建立劳动关系B. 刘某与甲公司建立劳动关系C. 刘某与甲公司、乙公司均未建立劳动关系D. 刘某与甲公司、乙公司均建立劳动关系

第4题

A. 3000 元B. 2000 元C. 1600 元D. 2400 元

第5题

(1)合同签定日20×8年2月1日 (2)20×8年2月1日每股市价 100元 (3)20×8年12月31日每股市价 105元 (4)20×9年1月31日每股市价103元 (5)20×9年1月31日应支付的固定行权价格102元 (6)20×8年2月1日期权的公允价值 4000元 (7)20×8年12月31日期权的公允价值3000元 (8)20×9年1月31日期权的公允价值 1000元 (9)结算方式:乙公司行权时以现金换取甲公司的普通股 要求:根据上述资料,不考虑其他因素,回答下列第1~2题。

1、下列属于权益工具的是()。

A.发行的普通公司债券

B.发行的可转换公司债券

C.发行的、使持有者有权以固定价格换取固定数量该企业普通股的股票期权

D.发行的、使持有者有权以该企业普通股净额结算的股票期权

2、如果20X9年1月31日乙公司选择行权,那么甲公司因该看涨期权影响利润总额的金额为()。

A.3000元

B.-3000元

C.2000元

D.0

第6题

要求:

根据上述资料,不考虑其他因素,分析回答下列问题。

该劳动合同解除时经济补偿金支付的下列表述中,正确的是()。

A.甲、乙两公司均无须向刘某支付经济补偿金 B.乙公司应向刘某支付经济补偿金 C.甲公司应向刘某支付经济补偿金 D.甲、乙两公司均应向刘某支付经济补偿金

第7题

.jpg) 假设该合同适用增值税率为17%,不考虑其他税费。根据上述有关资料,回答下列问题:根据《企业会计准则——建造合同》,新华造船厂签订的该项建造合同属于()。

假设该合同适用增值税率为17%,不考虑其他税费。根据上述有关资料,回答下列问题:根据《企业会计准则——建造合同》,新华造船厂签订的该项建造合同属于()。A.成本加成合同

B.固定造价合同

C.分期收款合同

D.2001年6月25日后才可判断

第8题

A.公允价值变动收益-300万元

B.投资收益-296万元

C.资产减值损失304万元

D.其他综合收益-300万元

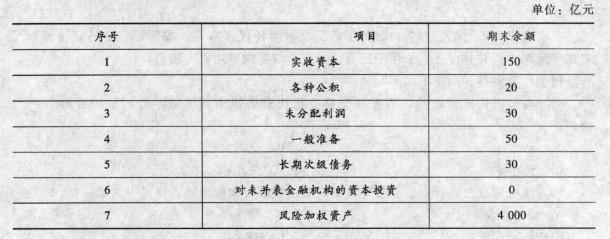

第9题

下列项目中,属于该银行核心资本的有()。

下列项目中,属于该银行核心资本的有()。A.各种公积

B.未分配利润

C.一般准备

D.长期次级债务

第10题

A.0

B.54

C.45

D.60