题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

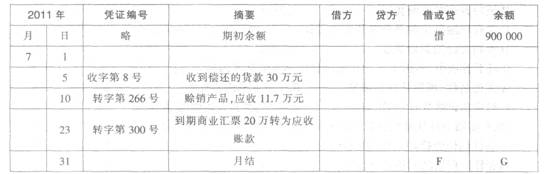

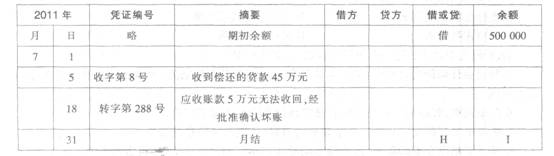

回答下列各题: 某公司采用应收账款余额百分比法计提坏账准备。2010年年末应收账款余额为400万元.坏账损失率为5%;假设2010年年初坏账准备账户余额为 零;2011年发生坏账损失l6万元,该年年末应收账款余额为500万元.坏账损失率为6%;2012年又发生坏账损失7万元,该年年末应收账款余额为 300元,坏账损失率为7%;2013年又发生坏账损失25万元,该年年末应收账款余额为200万元.坏账损失率为8%。 要求:根据以上资料。对以下5个问题分别作出正确的选择。 该公司2010年年末计提坏账准备时。涉及的会计科目有()。

A.应收账款

B.管理费用

C.资产减值损失

D.坏账准备

答案

答案

查看答案