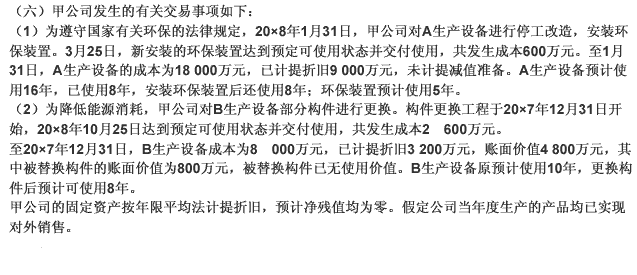

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

要求:根据资料,不考虑其他条件,回答下述下列各题。 甲公司20×3年1月1日与债务人乙公司达成协议,同意乙公司以非现金资产抵偿70%债务并将剩余债务延期,甲公司该项应收债权的账面余额为1500万元,其中包含50万元应收利息,甲公司对乙公司应收债权已经计提坏账准备150万元,甲公司与乙公司达成协议相关内容如下: (1)免除50万元应收利息; (2)乙公司以其所拥有的专利权抵偿全部债务的40%即600万元,该专利权的账面余额为650万元,已计提摊销100万元; (3)乙公司以其所拥有的x公司股权抵偿全部债务的30%即450万元,该股权投资账面余额为380万元,占X公司有表决权股份的25%,未计提减值准备,当日X公司可辨认净资产公允价值为1680万元; (4)剩余400万元将由乙公司在20×3年6月30日支付且不再计息; (5)当日甲公司与乙公司办理完成该专利权的有关财产权转移手续和股权过户手续,甲公司将所取得的该专利权作为无形资产,将所取得的x公司股权长期持有且具有重大影响,甲公司分析经确认剩余400万元应收账款不会发生减值。 以下债务重组日债权人甲公司会计处理正确的有()。

A.取得专利权初始人账价值600万元

B.取得x公司长期股权投资应采用权益法核算,入账价值420万元

C.取得x公司长期股权投资应采用权益法核算,人账价值450万元

D.应确认50万元债务重组损失

E.应确认100万元冲减坏账准备收益

答案

答案

查看答案