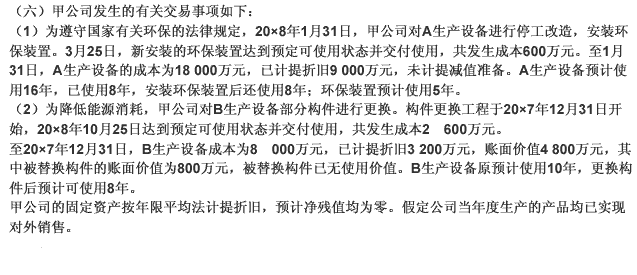

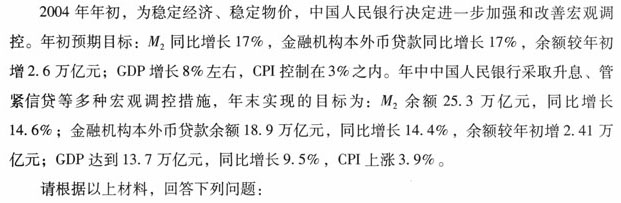

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据下述资料,回答 23~28 题: 甲公司2009年8月1日资产总额为500万元,8月份发生下列经济业务:(

根据下述资料,回答 23~28 题:

甲公司2009年8月1日资产总额为500万元,8月份发生下列经济业务:

(1)向某公司购人材料200000元已验收入库,货款未付。

(2)办公室主任张明因出差预借现金4000元。

(3)以银行存款归还银行借款500000元。

(4)生产车间领用材料i00000元投入生产。

(5)收到某股东追加投入资本500000元存入银行。

(6)以银行存款发放工资800000元。

(7)已到期的应付票据25000元因无力支付转为应付账款。

(8)银行借款500000元转为股本。

第 23 题 资金进入企业的业务序号是()。

答案

答案

查看答案