题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列各项关于甲公司现金流量列报的表述中,不正确的是()。A.经营活动现金流入1025万元B.投资活动现

下列各项关于甲公司现金流量列报的表述中,不正确的是()。

A.经营活动现金流入1025万元

B.投资活动现金流入40万元

C.筹资活动现金流入5000万元

D.筹资活动现金流出60万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

下列各项关于甲公司现金流量列报的表述中,不正确的是()。

A.经营活动现金流入1025万元

B.投资活动现金流入40万元

C.筹资活动现金流入5000万元

D.筹资活动现金流出60万元

答案

更多“下列各项关于甲公司现金流量列报的表述中,不正确的是()。A.经营活动现金流入1025万元B.投资活动现”相关的问题

更多“下列各项关于甲公司现金流量列报的表述中,不正确的是()。A.经营活动现金流入1025万元B.投资活动现”相关的问题

第2题

A.经营活动现金流出5200万元

B.筹资活动现金流出1000万元

C.投资活动现金流入440万元

D.投资活动现金流出2200万元

E.经营活动现金流量净额8425万元

第3题

下列各项关于甲公司2010年度财务报表资产、负债项目列报的表述中,正确的是()。

A.公允价值为2000万元的可供出售金融资产作为非流动资产列报

B.公允价值为2000万元的可供出售金融资产作为流动资产列报

C.两笔应付债券都应作为非流动负债列报

D.两笔应付债券都应作为“一年内到期的非流动负债”列报

第4题

下列各项关于甲公司20×9年度现金流量表列报的表述中,不正确的是()。

A.“销售商品、提供劳务收到的现金”项目金额为2574万元

B.“购买商品、接受劳务支付的现金”项目金额为2223万元

C.投资活动现金流入120万元

D.未发生投资活动现金流出

第5题

A.对丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

B.将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将拟出售的丙公司70%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

D.将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

第7题

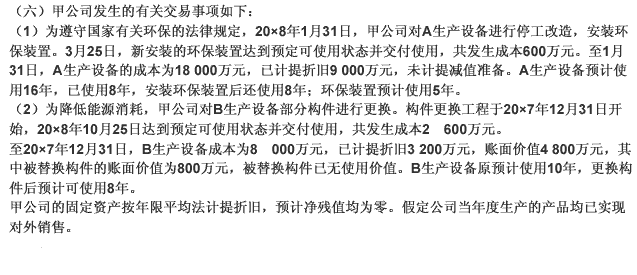

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

第8题

A.因增发普通股股票甲公司个别报表上股本溢价增加1156万元

B.甲公司个别报表上因处置有关资产减少其他综合收益390万元

C.甲公司个别报表上因处置有关资产增加利润总额1900万元

D.丙公司因专项储备增加“其他综合收益”150万元

E.甲公司合并报表中“专项储备”为200万元

第9题

A.接受大股东捐赠

B.按照持股比例计算应享有联营企业其他综合收益变动份额

C.商品房改为出租时公允价值大于其账面价值的差额

D.现金流量套期工具产生的利得中属于有效套期的部分

第10题

A.A原材料的账面价值为620万元

B.B原材料的账面价值为688万元

C.C原材料的账面价值为0

D.D发出商品账面价值为120万元

E.委托代销E商品账面价值为6000万元