题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各项关于上述交易或事项会计处理的表述中,正确的有()。

A.因增发普通股股票甲公司个别报表上股本溢价增加1156万元

B.甲公司个别报表上因处置有关资产减少其他综合收益390万元

C.甲公司个别报表上因处置有关资产增加利润总额1900万元

D.丙公司因专项储备增加“其他综合收益”150万元

E.甲公司合并报表中“专项储备”为200万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.因增发普通股股票甲公司个别报表上股本溢价增加1156万元

B.甲公司个别报表上因处置有关资产减少其他综合收益390万元

C.甲公司个别报表上因处置有关资产增加利润总额1900万元

D.丙公司因专项储备增加“其他综合收益”150万元

E.甲公司合并报表中“专项储备”为200万元

答案

更多“下列各项关于上述交易或事项会计处理的表述中,正确的有()。A.因增发普通股股票甲公司个别报表上”相关的问题

更多“下列各项关于上述交易或事项会计处理的表述中,正确的有()。A.因增发普通股股票甲公司个别报表上”相关的问题

第1题

A.以对联营企业投资换入投资性房地产

B.发行权益性证券购买商品

C.以一栋办公楼换入对子公司的长期股权投资

D.以库存商品换入专利权

第2题

A.文化体育业3%

B.金融保险业3%

C.服务业3%

D.转让无形资产3%

第3题

A.重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或事项

B.相关性的要求企业提供的会计信息应当与投资者等财务报告使用者的经营决策需要相关

C.谨慎性要求企业对交易或事项进行会计确认、计量和报告应保持应有的谨慎,不应高估资产或者收益,低估负债或者费用

D.可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解使用。

第4题

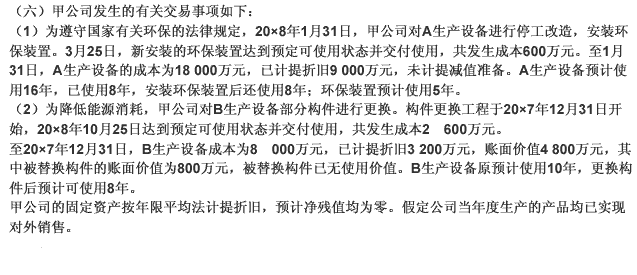

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

第5题

A.建筑业3%

B.金融保险业5%

C.服务业5%

D.转让无形资产5%

第6题

A.母公司免除资金流充足的子公司的债务

B.债务人以存货清偿债务

C.将未来应收货款本金及其利息出售给银行

D.签发商业承兑汇票支付购货款

第7题

A.建筑业3%

B. 金融保险业5%

C. 服务业5%

D. 转让无形资产5%

第8题

A.重组计划对外公告前不应就重组义务确认预计负债

B.因或有事项产生的潜在义务不应确认为预计负债

C.因亏损合同预计产生的损失应于合同完成时确认

D.对确认时点与实际清偿有较长时间跨度的预计负债进行计量时应考虑货币时间价值的影响

第9题

A.将持有的期货合约分类为以公允价值计量且其变动计入当期损益的金融资产

B.将持有的丙合伙企业份额指定为以公允价值计量且其变动计入其他综合收益的金融资产

C.将持有的可转公司债券分类为以公允价值计量且其变动计入当期损益的金融资产

D.将持有的结构性存款分类为以摊余成本计量的金融资产