题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于金融工具重分类会计处理的表述中正确的有()。

A.权益工具重分类为金融负债,重分类日权益工具的账面价值和金融负债的公允价值之间的差额确认为损益

B.权益工具重分类为金融负债,以重分类日该工具的公允价值计量

C.金融负债重分类为权益工具,以重分类日该工具的公允价值计量

D.金融负债重分类为权益工具,以重分类日金融负债的账面价值计量

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.权益工具重分类为金融负债,重分类日权益工具的账面价值和金融负债的公允价值之间的差额确认为损益

B.权益工具重分类为金融负债,以重分类日该工具的公允价值计量

C.金融负债重分类为权益工具,以重分类日该工具的公允价值计量

D.金融负债重分类为权益工具,以重分类日金融负债的账面价值计量

答案

更多“下列关于金融工具重分类会计处理的表述中正确的有()。”相关的问题

更多“下列关于金融工具重分类会计处理的表述中正确的有()。”相关的问题

第1题

A.办公自动化设备2008年度多计提的10万元折旧,应确认相应的递延所得税资产2.5万元

B.生产用无形资产2008年多摊销的100万元,应确认相应的递延所得税资产25万元

C.对2008年度资本化开发费用应确认递延所得税资产150万元

D.将短期投资重分类为交易性金融资产核算,应确认相应的递延所得税资产5万元

E.对出租办公楼应于变更日确认递延所得税负债125万元

第4题

下列关于会计处理巾市场价值法的表述,错误的是()。

A.不必对成本进行摊派

B.市场价格总是能反映资产的真实价值

C.收入即代表净资产在期末与期初的差额

D.能够及时承认资产和负债价值的变化

第5题

A.发行股票溢价计入盈余公积

B.发行股票相关的印花税计入股票成本

C.发行股票相关的手续费应从溢价中抵扣

D.发行股票取得的款项全部记入股本

第6题

A.将持有的期货合约分类为以公允价值计量且其变动计入当期损益的金融资产

B.将持有的丙合伙企业份额指定为以公允价值计量且其变动计入其他综合收益的金融资产

C.将持有的可转公司债券分类为以公允价值计量且其变动计入当期损益的金融资产

D.将持有的结构性存款分类为以摊余成本计量的金融资产

第7题

A.对于诉讼事项,应在2009年资产负债表中调整增加预计负债10万元

B.对于债务担保事项,应在2009年资产负债表中确认预计负债500万元

C.对于销售折让10%,应在2009年利润表中调整减少营业收入30万元

D.对于借款展期事项,应在2009年资产负债表中将该借款自流动负债重分类为非流动负债

E.对于利润分配预案,应在财务报表附注中披露拟分配的利润

第8题

A.账务处理的调整要与现行财务会计准则相一致

B.账务处理的调整应与税法的有关会计核算相一致

C.账务处理的调整要与会计原理相符合

D.调整错账的方法应从实际出发,简便易行,在账务调整方法的运用上,能用冲销调整法则不用补充调整法

第9题

A.无法查明原因的现金溢余计入营业外收入

B.应支付给有关单位的现金溢余计入其他应付款

C.无法查明原因的现金溢余冲减管理费用

D.应支付给有关单位的现金溢余计入应付账款

第10题

A.造成少缴增值税17000元

B.造成少缴增值税14529.91元

C.造成少缴增值税13000元

D.造成少缴增值税11504.4元

第11题

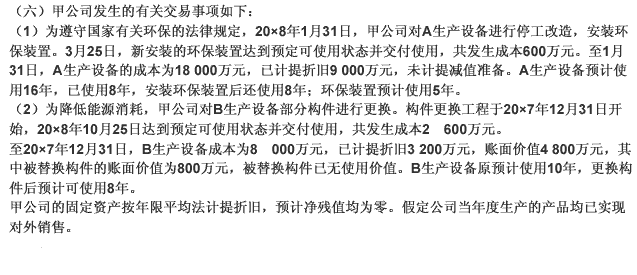

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。