题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

你正考虑购买两家非常相似的股票。两家公司今年财务报表大体相同,每股盈余都是4元,若A公司预期

发放每股股利4元,假设两家股票的市盈率类似,你所要求的必要报酬率为10%,则B股票成长率合理的估计值为()

A10%

B20%

C5%

D25%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A10%

B20%

C5%

D25%

答案

更多“你正考虑购买两家非常相似的股票。两家公司今年财务报表大体相同,每股盈余都是4元,若A公司预期”相关的问题

更多“你正考虑购买两家非常相似的股票。两家公司今年财务报表大体相同,每股盈余都是4元,若A公司预期”相关的问题

第1题

A 10%

B20%

C5%

D25%

第2题

2014年A公司投资于B公司,占B公司表决权资本80%,A公司所得税为25%(不考虑其他税金)。A、B公司发生的内部交易有以下几项:

(1)A公司以账面价值220万元的库存商品(增值税17%,、消费税税率为10%,计税价格为330万元)和300万元的货币资金购入乙企业80%的股权,从而成为B公司的母公司。该项股权购买事项之前,乙企业的股东权益为850万元(其中股本500万元、资本公积250万元、盈余公积和未分配利润各50万元)。股权购买日B公司可辨认净资产公允价值为860万元(增值部分乃存货评估价值大于账面价值),两家公司非属同一控制。

要求: A公司取得B公司股权的账务处理;编制股权取得日合并财务报表工作底稿中的抵销分录。

第3题

A.富翁家庭为在家太太购买巨额人身意外险

B.为家庭主要经济支柱购买入身保险

C.保险金额太小

D.为10万元的财产在两家不同的公司投保,共投保20万元

E.为感冒、牙痛等小病专门投保

第4题

A.富翁家庭为在家太太购买巨额人身意外险

B.为家庭主要经济支柱购买入身保险

C.保险金额太小

D.为10万元的财产在两家不同的公司投保,共投保20万元

E.为感冒、牙痛等小病专门投保

第5题

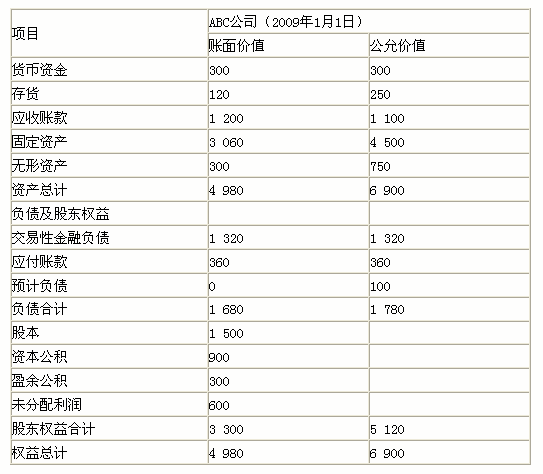

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

第6题

A.家乐福和沃尔玛约定:前者占北京市场,后者占天津市场

B.因为价格问题,甲,乙两家公司口头约定:甲,乙两公司只从丙钢铁公司处购买钢材

C.甲药厂和乙医药连领超市约定:后者出售前者的种专利药品只能按某价格出售

D.甲药厂和乙医药连锁超市约定:后者出售前者的某种专利药品最高按某价格出售

第7题

A.12

B.48

C.30

D.18

第8题

A.可以降低资本量

B.可以合并以前两家银行重复的部门和机构,降低成本,增加利润

C.可以对所有资产进行重组,化解已存在的不良资产

D.可以利用合并后的新形象发展新股票,增加银行的核心资本

E.可以提高资本充足率

第9题

A.0.21

B.0.26

C.0.19

D.0.2

第10题

Jones和Smith分别为两家竞争公司的首席财务官,以下是他们在一次财务会议上的对话:

Jones说:“因为我们公司没有利用财务杠杆,不存在利息成本资本化问题,所以我们公司的总资产相对比于使用了财务杠杆的竞争对手要低,如果我们利用了财务杠杆,那么我们的净收益会更高,至少在项目投资的较早年份是这样的。”

Smith回答:“因为我们公司经常利用财务杠杆,所以利息资本化使我们公司的利息保障比率和资产周转率得到了提高,这是我们的债权人希望看到的。”

上述关于利息成本资本化的表述中,哪位首席财务官的描述最不准确?()。

A.Jones关于总资产的描述

B.Jones关于净收益的描述

C.Smith关于利息保障比率的描述

D.Smith关于资产周转率的描述