【题目描述】

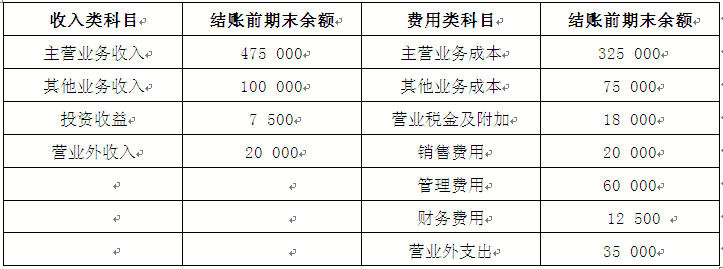

2010年ABC公司年终结账前有关损益类科目的年末余额如下所示:

其他资料如下:

(1) 公司营业外支出中有500元为罚款支出;

(2) 本年国债利息收入2 000元已入账。

要求:根据上述资料,回答下列问题。(所得税书率为25%)

(7)编制该公司2010年年末未确认及结转所得税费用的会计分录,正确的是( )。

A.借:所得税费用 13 875

贷:应交税费——应交所得税 13 875

借:本年利润 13 875

贷:所得税费用 13 875

B.借:所得税费用 14 250

贷:应交税费——应交所得税 14 250

借:本年利润 14 250

贷:所得税费用 14 250

C.借:应交税费——应交所得税 13 875

贷:所得税费用 13 875

借:所得税费用 13 875

贷:本年利润 13 875

D.借:应交税费——应交所得税 14 250

贷:所得税费用 14 250

借:所得税费用 14 250

贷:本年利润 14 250

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:A |

答案分析:

企业的利润总额=475 000+100 000+7 500+20 000—325 000—18 000—75 000—20 000—60 000—12 500—35 000=57 000万元

应纳税所得额=57 000—2 000+500=55 500万元

应纳所得税额=5 500×25%=13 875万元

在确认所得税费用时应借记“所得税费用”;贷记“应交税费—应交所得税”科目;在结转所得税时,应借记“本年利润”,贷记“所得税费用”科目。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案