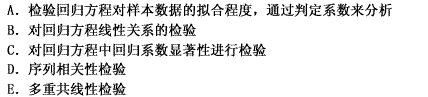

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

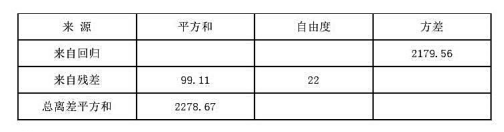

在一元线性回归中,给出n对数据(xi,yi),i=1,2,…,n,若其回归方程为bx,则下述结论不成立的有()。A.总

在一元线性回归中,给出n对数据(xi,yi),i=1,2,…,n,若其回归方程为 bx,则下述结论不成立的有()。

bx,则下述结论不成立的有()。

A.总偏差平方和ST=Lyy

B.回归平方和SR=b×Lxy

C.残差平方和SE=ST-SR

D.残差平方和的自由度为n-1

答案

答案

查看答案

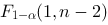

bx,则下述结论成立的有()。

bx,则下述结论成立的有()。 ,如果是一元线性回归,则临界值直接取为

,如果是一元线性回归,则临界值直接取为 ,这里的参数

,这里的参数 的含义为:

的含义为: 为显著性水平,k为回归模型中自变量的个数,n为样本容量

为显著性水平,k为回归模型中自变量的个数,n为样本容量

的双侧p值。

的双侧p值。