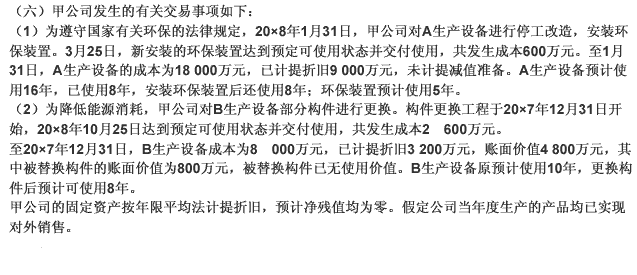

材料:甲公司为增值税一般纳税人,主要提供餐饮、住宿服务。2021年8月有关经营情况如下:

(1)提供餐饮、住宿服务取得含增值税收入1431万元。

(2)出租餐饮设备取得含增值税收入28.25万元,出租房屋取得含增值税收入5.45万元。

(3)提供车辆停放服务取得含增值税收入10.9万元。

(4)支付贷款服务的咨询费合计10万元。

(5)支付技术咨询服务费,取得增值税专用发票注明税额1.2万元。

(6)购进卫生用具一批,取得增值税专用发票注明税额1.3万元。

(7)从农业合作社购进蔬菜,取得农产品销售发票注明买价100万元。

已知:有形动产租赁服务增值税税率为13%;不动产租赁服务增值税税率为9%;生活服务、现代服务(除有形动产租赁服务和不动产租赁服务外)增值税税率为6%;交通运输服务增值税税率为9%;农产品扣除率为9%;取得的扣税凭证均已通过税务机关认证。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

格式:(1)甲公司下列经营业务中,应按照“现代服务”税目计征增值税的是()。

A、餐饮服务

B、房屋租赁服务

C、餐饮设备租赁服务

D、住宿服务

(2)下列关于甲公司增值税进项税额抵扣的表述中,正确的是()。

A、支付技术咨询服务费的进项税额准予抵扣

B、支付贷款服务咨询费的进项税额准予抵扣

C、购进蔬菜的进项税额准予抵扣

D、购进卫生用具的进项税额准予抵扣

(3)计算甲公司当月增值税销项税额的下列算式中,正确的是()。

A、车辆停放收入的销项税额=10.9÷(1+9%)×9%=0.9(万元)

B、房屋出租收入的销项税额=5.45÷(1+9%)×9%=0.45(万元)

C、餐饮设备出租收入的销项税额=28.25÷(1+13%)×13%=3.25(万元)

D、餐饮、住宿收入的销项税额=1431÷(1+6%)×6%=81(万元)

(4)计算甲公司当月准予抵扣增值税进项税额的下列算式中,正确的是()。

A、1.2+1.3=2.5(万元)

B、1.2+1.3+100×9%=11.5(万元)

C、10×9%+1.2=2.1(万元)

D、10×9%+1.3+100×9%=11.2(万元)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案