题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2013年初级会计职称《初级会计实务》考前冲刺试卷一第4大题第14小题如何解答?

【题目描述】

本月完工产品总成本为()万元。

A.2603

B.2160

C.2104

D.2120

| 【我提交的答案】: |

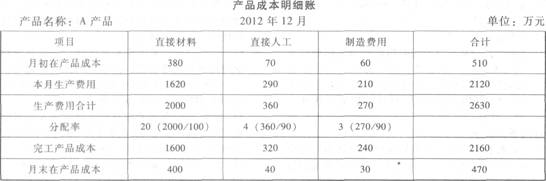

| 【参考答案与解析】: 正确答案:B |

B

参见下表:

表中,本月发生制造费用=40+80+90=210(万元)。在产品约当产量=20×50%=10(件)。

分配率是如何计算的?

答案

答案

暂无答案