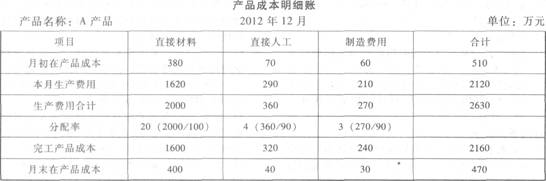

题目内容

(请给出正确答案)

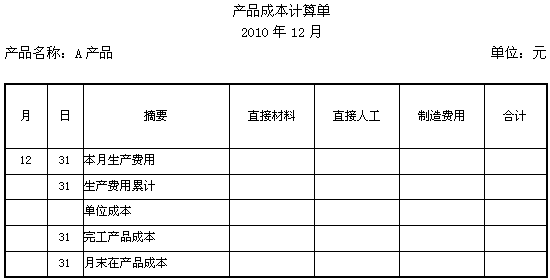

题目内容

(请给出正确答案)

[主观题]

请教:2013年初级会计职称《初级会计实务》深度预测试题(1)第4大题第2小题如何解答?

【题目描述】

华杰公司2011年应确认的合同收入为()万元人民币。 A.2 050

B.1 825

C.2 250

D.2 500

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

2011年度累计实际发生的合同成本=200×80%×7.3+332=1 500(万元人民币)。合同完工进度=1 500/(1 500+4 500)=25%。

2011年应确认的合同收入=1 000×25%×7.3=1 825(万元人民币)。

合同完工进度1500/(1500+4500)里的6000是怎么来的

答案

答案

暂无答案