题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师E对样本进行控制测试后对抽样结果进行了评价,在下列情形下将使注册会计师E提高原来评

估的信赖过度风险是()。

A.样本的实际偏差率小于计划抽样时设定的预计总体偏差率

B.可容忍偏差率减去允许的抽样风险大于样本的实际偏差率

C.样本的实际偏差率加上允许的抽样风险大于可容忍偏差率

D.样本的实际偏差率加上允许的抽样风险等于可容忍偏差率

答案

答案

查看答案

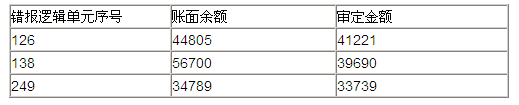

.jpg) 在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是()。

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是()。 <1>、注册会计师决定采用公式法确定PPS抽样的样本规模,以下有关说法中,正确的有()。

<1>、注册会计师决定采用公式法确定PPS抽样的样本规模,以下有关说法中,正确的有()。