题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

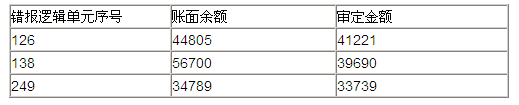

注册会计师在运用PPS抽样方法对F公司2200笔销售业务进行计价测试时,根据F公司相关资料确定的2010年度全年销售业务的累积余额为550万元。注册会计师根据对F公司及其环境的了解,确定的误受风险为15%(相应的风险系数为1.90,当发现的错报数分别为0、1、2、3时,相应的风险系数分别为1.90,3.38,4.72,6.02;扩张系数为1.4),可容忍错报为9.5万元,预计总体错报为2万元。测试后在样本中确认共有3个逻辑单元存在不同程度的高估,但没有发现低估的错报。具体高估金额见下表所列(货币单位:元)。

注册会计师在运用PPS抽样方法对F公司2200笔销售业务进行计价测试时,根据F公司相关资料确定的2010年度全年销售业务的累积余额为550万元。注册会计师根据对F公司及其环境的了解,确定的误受风险为15%(相应的风险系数为1.90,当发现的错报数分别为0、1、2、3时,相应的风险系数分别为1.90,3.38,4.72,6.02;扩张系数为1.4),可容忍错报为9.5万元,预计总体错报为2万元。测试后在样本中确认共有3个逻辑单元存在不同程度的高估,但没有发现低估的错报。具体高估金额见下表所列(货币单位:元)。 <1>、注册会计师决定采用公式法确定PPS抽样的样本规模,以下有关说法中,正确的有()。

<1>、注册会计师决定采用公式法确定PPS抽样的样本规模,以下有关说法中,正确的有()。

A.注册会计师运用公式法确定的样本规模为155

B.样本规模公式中的风险系数与误受风险相关,与总体账面金额无关

C.样本规模计算公式中的扩张系数与误受风险相关,与可容忍错报无关

D.样本规模与可容忍误差呈反向变动关系,与总体账面金额呈同向变动关系

答案

答案

查看答案

.jpg) 在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是()。

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是()。