题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

要求:根据资料,不考虑其他因素,回答下列下列各题。 甲公司为上市公司,甲公司和乙公司均为增值税-

般纳税人,适用的增值税税率为17%,适用的营业税税率为5%。甲公司于2012年12月1日销售给乙公司产品-批,价款为1000万元。双方约定3个月付款。乙公司因财务困难无法按期支付。甲公司已对该应收账款计提坏账准备150万元。2013年3月1日乙公司与甲公司协商,达成债务重组协议如下: (1)乙公司当日以100万元银行存款偿还部分债务。 (2)乙公司以自有-项专利技术和A材料-批抵偿部分债务,专利技术转让手续于2013年3月8日办理完毕,A材料已于2013年3月8日运抵甲公司。专利技术的账面原价为380万元,已摊销100万元,已计提减值准备20万元,公允价值为250万元。A材料账面成本为80万元,未计提存货跌价准备,公允价值(计税价格)为100万元。 (3)将部分债务转为乙公司100万股普通股,每股面值为1元,每股市价为5元。不考虑其他因素,甲公司将取得的股权作为可供出售金融资产核算。乙公司已于2013年3月8日办妥相关手续。 甲公司因债务重组应确认的债务重组损失为()万元。

A.40.5

B.53

C.70

D.160.5

答案

答案

查看答案

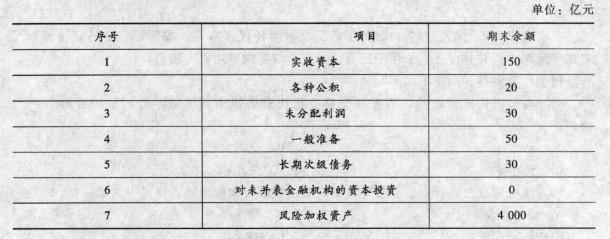

下列项目中,属于该银行核心资本的有()。

下列项目中,属于该银行核心资本的有()。