题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列科目中,期末应转入“本年利润”科目贷方的有()。

A.营业费用

B.主营业务收入

C.营业外心入

D.所得税

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.营业费用

B.主营业务收入

C.营业外心入

D.所得税

答案

更多“下列科目中,期末应转入“本年利润”科目贷方的有()。A.营业费用B.主营业务收入C.营业外心入D.所得”相关的问题

更多“下列科目中,期末应转入“本年利润”科目贷方的有()。A.营业费用B.主营业务收入C.营业外心入D.所得”相关的问题

第3题

企业在期末结账时,下列各项做法中,正确的有()。

A.由于工作需要,可提前结账

B.按规定的标准计提应由本期负担的预提费用

C.计提当月应计提的固定资产折旧

D.将损益类科目余额转入"本年利润"科目

第4题

本年利润”科目本年余额反映本年累计实现的利润或发生的亏损

各月均可通过“本年利润”科目提供当月及本年累计的利润(或亏损)额

年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

每月月末各损益类科目需将本月的余额结转入“本年利润”科目

第5题

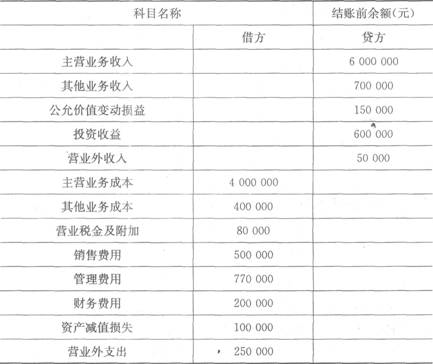

【题目描述】

期末结账前,各损益类科目余额如下表所示:

要求:编制期末结转损益类和本年利润科目的会计分录。

假设企业所得税税率是25%,无纳税调整事项,计算应交所得税额并编制相关会计分录。

【我提交的答案】:

【参考答案分析】:

(1)结转各项收入、利得类科目:

借:主营业务收入6 000 000

其他业务收入700 000

公允价值变动损益150 000

投资收益600 000

营业外收入50 000

贷:本年利润7 500 000

(2)结转各项费用、损失类科目:

借:本年利润6 300 000

贷:主营业务成本4 000 000

其他业务成本400 000

营业税金及附加80 000

销售费用500 000

管理费用770 000

财务费用200 000

资产减值损失100 000

营业外支出250 000

(3)应交所得税=1 200 000×25%=300 000(元)

(4)计提所得税费用:

借:所得税费用300 000

贷:应交税费——应交所得税300 000

借:本年利润300 000

贷:所得税费用300 000

(5)结转本年利润:

借:本年利润900 000

贷:利润分配——未分配利润900 000

请问应交所得税怎么计算出结果?

第7题

【题目描述】

期末结账前,各损益类科目余额如下表所示:

| 结账前余额(元) | ||

| 科目名称 | 借方 | 贷方 |

| 主营业务收入 | 6 000 000 | |

| 其他业务收入 | 700 000 | |

公允价值变动损益 | 150 000 | |

| 投资收益 | 600 000 | |

| 营业外收入 | 50 000 | |

| 主营业务成本 | 4 000 000 | |

| 其他业务成本 | 400 000 | |

| 营业税金及附加 | 80 000 | |

| 销售费用 | 500 000 | |

| 管理费用 | 770 000 | |

| 财务费用 | 200 000 | |

| 资产净值损失 | 100 000 | |

| 营业外支出 | 250 000 |

要求:编制期末结转损益类和本年利润科目的会计分录。

假设企业所得税税率是25%,无纳税调整事项,计算应交所得税额并编制相关会计分录。

【我提交的答案】:

【参考答案分析】:

(1)结转各项收入、利得类科目:

借:主营业务收入 6 000 000

其他业务收入 700 000

公允价值变动损益 150 000

投资收益 600 000

营业外收入 50 000

贷:本年利润 7 500 000

(2)结转各项费用、损失类科目:

借:本年利润 6 300 000

贷:主营业务成本4 000 000

其他业务成本400 000

营业税金及附加80 000

销售费用 500 000

管理费用 770 000

财务费用 200 000

资产减值损失 100 000

营业外支出 250 000(3)

应交所得税=1 200 000×25%=300000(元)

(4)结转所得税:

借:所得税费用 300 000

贷:应交税费——应交所得税 300 000

借:本年利润 300 000

贷:所得税费用 300 000(5)结转本年利润:

借:本年利润 900 000

贷:利润分配-未分配利润 900 000

应交所得税中的1200000怎么算出来的

第9题

下列账户期末结转时,应转入“本年利润”账户贷方的是()。

A. “营业外支出”账户

B. “营业外收人”账户

C. “财务费用”账户

D. “所得税”账户