题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

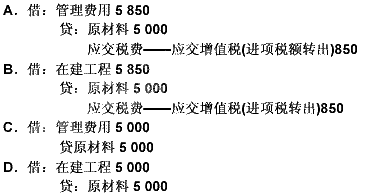

某一般纳税企业办公楼维修领用原材料5 000元,其购入时支付的增值税为850元,正确的会计处

理是()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

答案

更多“某一般纳税企业办公楼维修领用原材料5 000元,其购入时支付的增值税为850元,正确的会计处”相关的问题

更多“某一般纳税企业办公楼维修领用原材料5 000元,其购入时支付的增值税为850元,正确的会计处”相关的问题

第1题

【题目描述】

第 7 题甲公司为增值税一般纳税企业,2008年5月初自华宇公司购入一台需要安装的设备,实际支付买价60万元,增值税10.2万元;另支付运杂费3万元,途中保险费8万元;安装过程中,领用的原材料,成本6万元,售价为6.5万元,支付的安装人员的工资为5万元,该设备在2008 年9月1日达到预定可使用状态,则该项设备的人账价值为()万元。A.93.22

B.93.30

C.93.80

D.96

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

该项固定资产的入账价值=60+10.2+3+8+6×(1+17%)+5=93.22(万元)。注:安装时领用的原材料的“售价为6.5万元”是个迷惑条件,在建工程领用原材料,应按成本结转,不确认收入,计税时视为原材料用于非应税项目,进项税不允许抵扣。

设备是动产,它的进项税额不是不允许计入成本里面的吗?

第2题

A.0.08

B.0.05

C.0.04

D.0.0444

第3题

【题目描述】

某企业为一般纳税人,适用增值税率17%,购人需要安装的设备一台,价款20000元,增值税3400元,并投入安装,安装中领用生产用原材料实际成本为2000元,领用自产库存商品,实际成本1800元,售价为2500元,安装完毕达到预定可使用状态。则该固定资产入账价值为()元。

A.28215

B.28325

C.27965

D.28240

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

这题怎么解啊,求教大家

第4题

A.房地产开发企业销售2018年开发的办公楼

B.建材租赁企业出租脚手架

C.水果种植企业销售自产的苹果

D.化妆品生产企业销售化妆品

E.某加工企业提供的加工劳务

第6题

巨人股份有限公司(以下简称巨人公司)为华东地区的一家上市公司,属于增值税一般纳税企业,使用的增值税税率为17%。巨人公司2009~2011年与固定资产有关的资料如下: ①2009年12月6日,巨人公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为2000万元,增值税额为340万元;发生保险费为5万元,款项均以银行存款支付;没有发生其他相关税费。生产线已投入安装,假定该设备的增值税可以抵扣。 ②2009年12月11日,巨人公司安装领用的原材料实际成本和计税价格均为20万元,发生安装工人工资10万元,没有发生其他相关税费。该原材料未计提存货跌价准备。 ③2009年12月31日,该生产线达到预定可使用状态,当日投入使用,该生产线预计使用年限为12年,预计净残值为55万元,采用直线法计提折旧。 ④2010年12月31日,巨人公司在对该生产线进行检查时发现其已经发生减值。该生产线可收回金额为1615.12万元。 ⑤2011年1月1日,该生产线的预计尚可使用年限为10年,预计净残值为25.12万元采用直线法计提折旧。 ⑥2011年6月30日,巨人公司将生产线出售,取得价款为l600万元,支付清理费用20元。 要求:根据上述资料,回答下列问题。

编制2009年12月6日购入该生产线的会计分录。借:________贷:________

第7题

A.50

B.60

C.58.5

D.70.2

第8题

A.4月6日,建造厂房领用工程物资500 000元

B.5月31日,对建造厂房的工程物资进行盘点,发现盘点价值比账面价值多5 000元,原因有待查明

C.10月9日,该厂房试运行发生支出65 000元

D.11月5日,对该厂房进行小面积修缮,领用原材料8 000元

第9题

A.105.26

B.100

C.114.32

D.95

第10题

A.166.9

B.167.4

C.172

D.172.5