题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据资料3,不考虑其他因素,2010年正确的会计处理是()。

根据资料3,不考虑其他因素,2010年正确的会计处理是()。

A.贷记“应付职工薪酬”科目1 050万元

B.借记“管理费用”科目675万元

C.借记“生产成本”科目375万元

D.贷记“预计负债”科目675万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

根据资料3,不考虑其他因素,2010年正确的会计处理是()。

A.贷记“应付职工薪酬”科目1 050万元

B.借记“管理费用”科目675万元

C.借记“生产成本”科目375万元

D.贷记“预计负债”科目675万元

答案

更多“根据资料3,不考虑其他因素,2010年正确的会计处理是()。”相关的问题

更多“根据资料3,不考虑其他因素,2010年正确的会计处理是()。”相关的问题

第1题

A.90

B.40.10

C.80.19

D.45

第2题

根据上述资料,不考虑其他因素,回答下列第16题至第20题

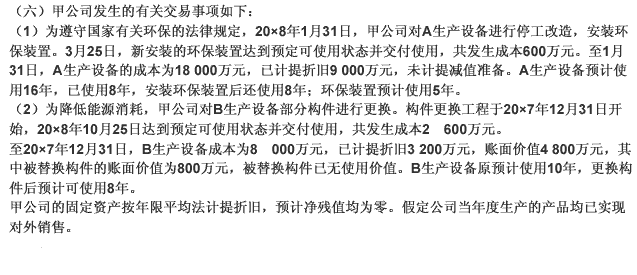

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

第3题

第4题

第5题

A. 3000 元B. 2000 元C. 1600 元D. 2400 元

第6题

A.850

B.800

C.880

D.900

第7题

A、16

B、40

C、14

D、30

第8题

要求:根据资料,不考虑其他因素,回答下列第{TSE}题。 甲公司及其子公司(乙公司)2012年至2013年发生的有关交易或事项如下: (1)2012年1月10日,甲公司与乙公司签订专利销售合同,将一项当日购人的专利销售给乙公司,售价为1000万元。当日,甲公司按合同约定将专利交付乙公司,并收取价款。专利的成本为800万元。乙公司采用直线法计提摊销,预计专利可使用5年,无残值。 (2)2014年1月1日,乙公司以520万元的价格将专利出售给独立的第三方,专利已经交付,价款已经收取。 假定出售专利按5%计算和缴纳营业税,不考虑其他税费。 2012年12月31日合并资产负债表中,该专利作为无形资产应当列报的金额是()万元。

A.600

B.640

C.800

D.1000

第9题

A.1020 000

B.560000

C.500000

D.1120000

第10题

A.审计业务2和4

B.审计业务3和4

C.审计业务1和3

D.审计业务1和2