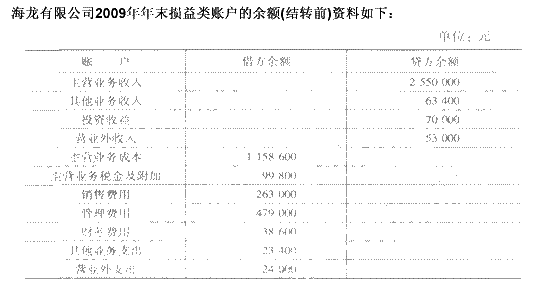

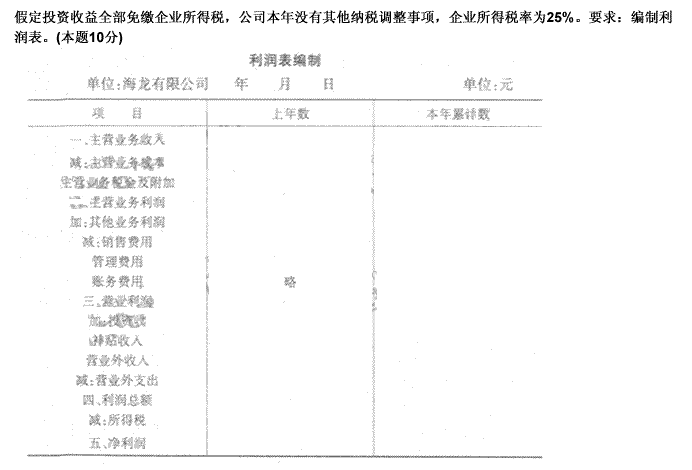

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2012年上海会计从业《会计基础》专家命题预测试卷(5)第1大题第1小题如何解答?

【题目描述】

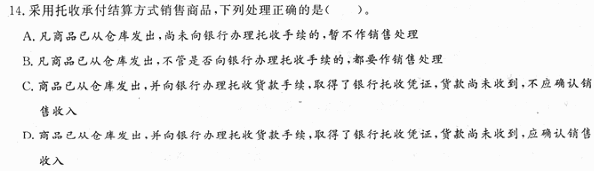

在“试算平衡”时,如果期初余额、本期发生额和期末余额的借方和贷方均平衡,则()。

A.全部总账账户记录一定正确

B.全部明细账户记录一定正确

C.全部总账账户记录可能有误

D.全部总账账户记录一定有错

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

【考点】试算平衡的注意问题

【解析】 试算平衡时,不一定说明账户记录一定正确。因为有些错误不会影响借贷双方的平衡关系。如:漏记某项经济业务,重计某项经济业务,或某项经济业务记错有关账户,借贷依然平衡;某项经济业务在账户记录中,颠倒了记账方向,借贷依然平衡;借方或是贷方发生额中,偶然发生多计或少计并且相互抵消,借贷仍平衡;等等。故选C

【我的疑问】(如下,请求专家帮助解答)

为什么是试算平衡时,不一定说明账户记录一定争取

答案

答案

暂无答案