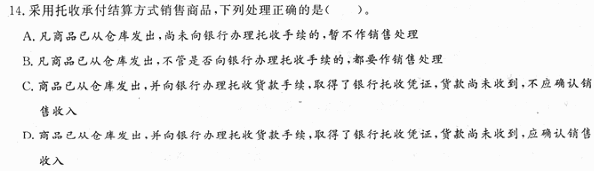

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请教:2012年注册税务师《财务与会计》全真模拟试卷(4)第1大题第33小题如何解答?

【题目描述】

A公司为一般纳税企业,适用的增值税率为17%。2009年末A公司与B公司签订不可撤销合同,将一台2009年初购买的生产设备以500万元的价格出售,预计处置费用为10万元,该固定资产原值为700万元,已提折旧100万元,未计提减值准备。2010年2月20日办理完所有权转移手续。则2009年12月31日A公司持有待售固定资产的处理,正确的是()。

A.确认资产减值损失110万元

B.不调整账面价值

C.将固定资产的账面价值490万元转入清理

D.确认固定资产处置损益110万元

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:A |

答案

答案

暂无答案