题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

深圳市某外商投资企业1996年在中国境内取得应纳税所得额为1800万元,在A国取得应纳税所得额500万

元,已在该国纳税200万元,则该企业1996年度应缴纳的企业所得税为()。

A.159万元

B.594万元

C.559万元

D.124万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.159万元

B.594万元

C.559万元

D.124万元

答案

更多“深圳市某外商投资企业1996年在中国境内取得应纳税所得额为1800万元,在A国取得应纳税所得额500万”相关的问题

更多“深圳市某外商投资企业1996年在中国境内取得应纳税所得额为1800万元,在A国取得应纳税所得额500万”相关的问题

第1题

A.意外并购一方当事人在我国境内拥有资产30亿元人民币以上

B.境外并购一方当事人当年在中国市场上的营业额15亿元人民币以上

C.由于境外并购,境外并购一方当事人直接或间接参股境内相关行业的外商投资企业将超过15家

D.境外并购一方当事人及与其有关联关系的企业在中国市场占有率已经达到20%

第2题

A.位于美国的某企业在山东销售一批货物给英国一家公司

B.位于我国的外商投资企业分配股息、红利给外国投资者

C.某外商投资企业转让位于杭州的某处厂房给其他企业

D.美国某企业支付给我国境内企业的一笔租金

第3题

A.12

B.6

C.3

D.1.5

E.0

第4题

A.并购一方当事人当年在中国市场营业额超过 10亿元人民币

B.1年内并购国内关联行业的企业累计超过10个

C.并购一方当事人在中国的市场占有率已经达到15%

D.并购导致并购一方当事人在中国的市场占有率达到20%

第5题

A.1年内并购国内关联行业的企业达到8个

B.并购导致并购一方当事人在中国的市场占有率达到25%

C.并购一方当事人当年在中国市场的营业额超过15亿人民币

D.井购一方当事人在中国市场的占有率已经达到15%

第6题

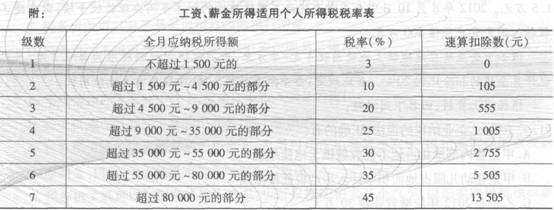

根据以上资料,回答下列问题: 下列关于个人所得税的说法中,不正确的是()。

根据以上资料,回答下列问题: 下列关于个人所得税的说法中,不正确的是()。A.工资、薪金所得,适用超额累进税率

B.个体T商户生产、经营所得,适用超额累进税率

C.稿酬所得,适用比例税率

D.特许权使用费所得,适用超额累进税率

第7题

A.李先生可以选择在北京市海淀区办理年度汇算

B.李先生可以选择在深圳市宝安区办理年度汇算

C.李先生只可以选择在任职受雇地即北京市海淀区办理年度汇算

D.李先生不可以选择在深圳宝安区办理年度汇算

第10题

外商投资企业或外国企业的下列所得中,应适用33%的税率征收企业所得税的是()。

A.外商投资企业来源于中国境外的特许权使用费所得

B.在中国境内设立机构、场所的外国企业来源于中国境外的利息所得

C.在中国境内设立机构、场所的外国企业取得的发生在中国境内的与其无实际联系的其他所得

D.在中国境内未设立机构、场所的外国企业来源于中国境内的股息所得