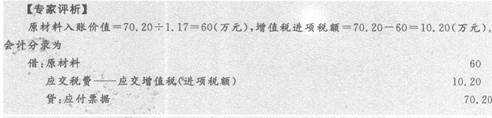

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2012年2月1日,英明公司从其他单位购入一块土地得使用权,并在这块土地上建造两栋厂房。2012年9月1日,英明公司预计厂房即将完工,与小雪公司签订了经营租赁合同,将其中的一栋厂房租赁给小雪公司使用。租赁合同约定,该厂房于完工时开始出租。2012年9月15日,两栋厂房同时完工。该土地使用权的成本为900万元,两栋厂房的实际发生的建造成本均为120万元,能够单独计量。英明公司采用成本模式对投资性房地产进行后续计量。则英明公司2012年9月15日投资性房地产的入账价值为()万元。

A.570

B.450

C.510

D.60

答案

答案

查看答案