题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

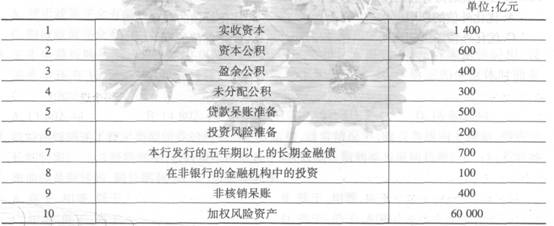

下面为银行2010年12月31日的资本充足率情况表:

下面为银行2010年12月31日的资本充足率情况表: 根据以上资料,回答下列各问题:该银行的附属资本是()亿元。

根据以上资料,回答下列各问题:该银行的附属资本是()亿元。

A.1 000

B.1 400

C.1 500

D.1 600

答案

答案

查看答案

.jpg) 请根据我国银行监管规定,分析并回答以下问题:该银行的核心资本是()亿元。

请根据我国银行监管规定,分析并回答以下问题:该银行的核心资本是()亿元。