题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于个人所得税税率的说法中正确的是()。

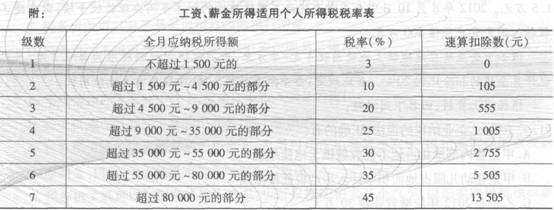

A.工资、薪金所得,适用5%至45%的超额累进税率

B.稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%,其实际税率为14%

C.特许权使用费用所得,股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,其税率一般为20%

D.个体工商户、个人独资企业和合伙企业的生产经营所得,以及对企事业单位的承包经营、承租经营所得,适用5%至35%的超额累进税率

答案

答案

查看答案

根据以上资料,回答下列问题: 下列关于个人所得税的说法中,不正确的是()。

根据以上资料,回答下列问题: 下列关于个人所得税的说法中,不正确的是()。