题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

劳务报酬所得应纳个人所得税为()元。

A.600

B.700

C.800

D.1 000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.600

B.700

C.800

D.1 000

答案

更多“劳务报酬所得应纳个人所得税为()元。 A.600B.700C.800D.1 000”相关的问题

更多“劳务报酬所得应纳个人所得税为()元。 A.600B.700C.800D.1 000”相关的问题

第6题

A.(3500-200-800)×20%=500(元)

B.3500×20%=700(元)

C.(3500-800)×20%=540(元)

D.(3500-200)×20%=660(元)

第7题

【题目描述】

2012年8月,李某在某大学讲学,取得劳务报酬所得80000元,从中拿出20000元通过国家机关捐赠给受灾地区。李某8月份应缴纳的个人所得税是()元。A.8960

B.11440

C.9600

D.12400

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:B |

本题考核个人所得税的捐赠计算。

应纳税所得额=80000×(1-20%)=64000元

捐赠可扣除金额=64000×30%=19200元

应纳税额=(64000-19200)×30%-2000=11440元

怎么解释这个计算方法呢?

第8题

【题目描述】

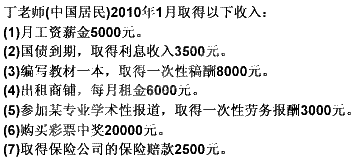

第 69 题丁老师1月一次性劳务报酬收入所得应纳税额是()元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

丁老师1月一次性劳务报酬收入所得税额=(3000—800)×20%=440(元)。

为什么要减800?

第9题

A.纳税人在广告设计.制作.发布过程中提供名义.形象而取得的所得,应按劳务报酬所得项目计算纳税

B.雇员取得的半年奖.季度奖和双薪,都应该单独作为一个月的工资.薪金所得计征个人所得税

C.在某一纳税年度内,个人实际发生实缴税款超过抵免限额时,超过限额部分不允许在应纳税额中抵扣,但可以在以后纳税年度实缴境外税款低于抵免限额的部分中抵扣

D.按照国家或省级地方政府规定的比例缴付的住房公积金存人银行个人账户所取得的利息免予征收个人所得税

E.单位为职工个人购买商业性补充养老保险,在办理投保手续时,应作为个人的工资.薪金所得项目,按税法规定缴纳个人所得税