题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

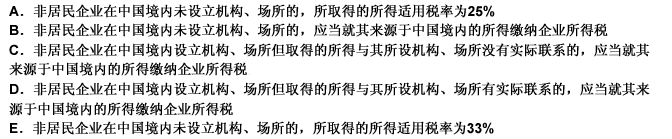

下列说法中符合非居民企业纳税规定的有()。

此题为多项选择题。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

此题为多项选择题。

答案

更多“下列说法中符合非居民企业纳税规定的有()。”相关的问题

更多“下列说法中符合非居民企业纳税规定的有()。”相关的问题

第1题

A.非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以机构、场所所在地为纳税地点

B.非居民企业在中国境内未设立机构、场所的,以扣缴义务人所在地为纳税地点

C.非居民企业在中国境内设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,以机构、场所所在地为纳税地点

D.非居民企业在中国境内设立两个或者两个以上机构、场所的,符合国务院税务主管部门规定条件的,可以选择由其主要机构、场所汇总缴纳企业所得税

第2题

A.租金所得

B.特许权使用费所得

C.转让财产所得

D.股息所得

第3题

A.企业一般在实际经营管理地纳税

B.企业一般在登记注册地纳税

C.登记注册地在境外的,以登记注册地纳税

D.登记注册地在境外的,以实际管理机构所在地纳税

E.除国务院另有规定外,企业之间不得合并缴纳企业所得税

第4题

A.符合条件的非营利组织收入免征企业所得税

B.从事农、林、牧、渔业项目的所得税减免征收企业所得税

C.非居民企业享受税收协定待遇审批

D.证券投资基金相关收入暂不征税企业所得税

第5题

A.企业按月/季预缴,自月份或季度终了之日起15日内预缴税款

B.企业在年度中间终止生产经营活动的,汇算清缴期为自实际经营终止5个月内

C.居民企业登记注册地在境外的,以实际管理机构所在地为汇算纳税地点

D.企业在报送企业所得税纳税申报表时,应当附送财务会计报告和其他有关资料

E.非居民企业在中国境内未设立机构场所的,以扣缴义务人所在地为纳税地点

第6题

A.居民企业以企业登记注册地为纳税地点

B.登记注册地在境外的,以实际管理机构所在地为纳税地点

C.居民企业在中国境内设立不具有法人资格的营业机构,应当汇总计算并缴纳企业所得税,纳税地点为总机构注册地。

D.在中国境内未设立场所、机构而从中国境内取得所得的非居民企业,以扣缴义务人所在地为纳税地点。

第8题

A.企业应当自固定资产投入使用月份的次月起计算折旧

B.企业按会计规定提取的固定资产减值准备,不得税前扣除

C.企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除

D.企业在转让或者处置投资资产时,投资资产的成本不得扣除

E.被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定

第9题

A.股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除

B.股权成本价仅含股权转让人投资入股时向中国居民企业实际交付的出资资金

C.如果同一非居民企业存在多次投资的,应当以加权平均法计算股权成本价

D.在公开的证券市场上买入并卖出中国居民企业的股票取得的所得不适用国税函[2009]698号文件的规定

第10题

A.非居民企业取得来源于中国境内的担保费,应按照企业所得税法对利息所得规定的税率计算缴纳企业所得税

B.非居民企业在中国境内未设立机构、场所而转让中国境内土地使用权,应以其取得的土地使用权转让收入总额作为土地使用权转让所得计算缴纳企业所得税

C.非居民企业出租位于中国境内的房屋、建筑物等不动产,对未在中国境内设立机构、场所进行日常管理的,以其取得的租金收入全额计算缴纳企业所得税

D.非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务

E.非居民企业直接转让中国境内居民企业股权,如果股权转让合同或协议约定采取分期付款方式的,应于合同或协议生效且完成股权变更手续时,确认收入实现