题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

信达公司2014年4月1日因销售商品收到一张期限为6个月的带息商业汇票,票据面值为100万元,票面年利率为14%,票据到期日为2014年9月30日。信达公司未将该票据贴现,则2014年9月30日信达公司该应收票据的金额为()万元。

A.100

B.107

C.7

D.114

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.100

B.107

C.7

D.114

答案

更多“信达公司2014年4月1日因销售商品收到一张期限为6个月的带息商业汇票,票据面值为100万元,票面年”相关的问题

更多“信达公司2014年4月1日因销售商品收到一张期限为6个月的带息商业汇票,票据面值为100万元,票面年”相关的问题

第1题

A.2008年1月8日,发现上年公司职员报销差旅费450元误计入财务费用

B.2008年2月5日,公司遭受火灾造成存货重大损失900万元

C.2008年3月9日,公司对红光公司股权投资3000万元,占其60%的股份

D.2008年4月1日,公司于2007年12月销售商品因质量问题退回,价值120万元

第2题

A.390 B.400 C.410 D.420

第3题

A.“应收账款——W企业”明细账借方余额为100000元

B.“应收账款——W企业”明细账借方余额为300000元

C.“应收账款”总账借方余额为360000元

D.应收账款所有明细账借方余额之和为360000元

第4题

A.2006年1月18日得到通知,上年度应收丁公司的货款50万元,因该公司破产而无法收回,上年末已对该应收账款计提坏账准备5万元

B. 2006年2月15日,法院判决甲公司应向乙公司支付赔偿款60万元,应诉讼在上年末已确认预计负债80万元

C. 2006年3月31日,向会计师事务所支付2005年度财务报告审计费35万元.

D. 2006年3月2日,收到税务机关退回的上年度出口货物增值税23万元

E. 2006年4月1日收到客户退回的于2005年12月25日销售的设备1台,计40万元

第5题

借:银行存款 120000

贷:营业外收入 120000

经审核确认为纳税人因平价销售商品收到的厂家返还资金。(假定该纳税人2013年决算报表已编制),税务师作出的下列账务调整中,正确的是()。

A.借:以前年度损益调整 20400 贷:应交税费——应交增值税(销项税额) 20400

B.借:以前年度损益调整 20400 贷:应交税费——应交增值税(进项税额转出) 20400

C.借:以前年度损益调整 17435.9 贷:应交税费——应交增值税(销项税额) 17435.9

D.借:以前年度损益调整——营业外收入 120000 应交税费——应交增值税(进项税额) (17435.9) 贷:以前年度损益调整一主营业务成本 102564.1

第6题

A.甲企业在4月1日确认的应收账款的金额为117万元

B.甲企业在4月1日确认的主营业务收入的金额为125万元

C.乙企业享受的现金折扣为1万元

D.甲企业4月15日实际收到的货款为116万元

第7题

A.甲公司发行公司债券

B.乙公司退货

C.固定资产未计提折旧

D.应收丙公司货款无法收回

第8题

A.51597

B.52650

C. 52123.5

D.58500

第9题

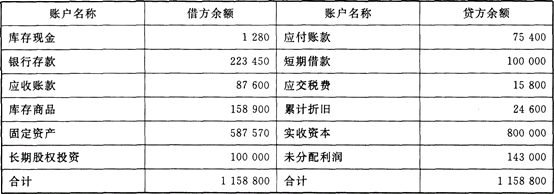

X公司2014年12月初关账户余额如下:

X公司12月份发生以下业务:

(1)收到其他单位前欠货款32000元,存入银行。

(2)销售商品1 000件,每件售价100元,每件成本70元,增值税税率17%,款项已收,存入银行。

(3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%,货已入库,款未付。

(4)开出转账支票支付上述销售商品的运杂费2000元。

(5)从银行存款户中归还短期借款50000元以及本月借款利息350元。

(6)通过银行转账支付上述部分购料款38500元。

要求:请根据上述资料,代X公司完成下列资产负债表的编制。

要求:请填写完成上表括号中的数据。

(1)(2)(3)(4)(5)

第10题

A.2011年10月1日,甲公司应就该批商品销售确认销售收入

B.2011年10月1日,甲公司不应就该批商品销售确认销售收入

C.2011年甲公司因该项业务应确认财务费用30万元

D.2011年甲公司因该项业务对营业利润的影响为100万元