题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司的会计甲于2021年1月离职,其将工作交接给会计乙,由会计主管丙负责监交。根据《会计基础工作规范》的规定,在会计工作交接以后,()对已经移交的会计凭证.会计账簿.会计报表和其他会计资料的真实性.完整性承担法律责任。

A.会计主管丙

B.会计乙

C.会计甲

D.财务总监

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.会计主管丙

B.会计乙

C.会计甲

D.财务总监

答案

更多“ABC公司的会计甲于2021年1月离职,其将工作交接给会计乙,由会计主管丙负责监交。根据《会计基”相关的问题

更多“ABC公司的会计甲于2021年1月离职,其将工作交接给会计乙,由会计主管丙负责监交。根据《会计基”相关的问题

第1题

A.租赁收款额为6450万元

B.应确认的资产处置损益为1000万元

C.应收融资租赁款的账面价值6450万元

D.应收融资租赁款——未实现融资收益为450万元

第2题

(1)ABC会计师事务所委派A注册会计师担任甲公司2018年度财务报表审计项目合伙人。

2018年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2017年1月1日起担任乙公司的独立董事,任期5年。

(2)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2018年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票。

ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。

(3)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。

(4)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2018年2月10日离开甲公司,加入ABC会计师事务所。

(5)2018年2月25日,ABC会计师事务所接受日公司委托,提供内部控制设计服务。

要求:针对上述(1)至(5)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

第3题

A.第一年末确认的服务费用为5.7万元计入管理费用

B.第二年末累计确认的服务费用为11万元

C.第二年末确认的服务费用5.3万元计入资本公积

D.由于净利润增长率可行权条件未得到满足,甲公司在第二年末不确认费用

第4题

A.确认长期股权投资处置损益13100万元

B.该项投资对2021年上半年利润表投资收益的影响为13100万元

C.处置后剩余20%的股权,应按其公允价值21000万元确认为长期股权投资

D.处置后剩余20%的股权,应按其调整后的账面价值16200万元确认为长期股权投资

第5题

A.应收甲企业款项的处理应遵循资产负债表日后调整事项原则处理

B. 应收乙企业款项的处理应遵循资产负债表日后非调整事项原则处理

C. 应调减2020年12月31日资产负债表“应收账款”项目200万元

D. 应调增2020年利润表“资产减值损失”项目500万元

第6题

A.150000

B.185000

C.162500

D.200000

第7题

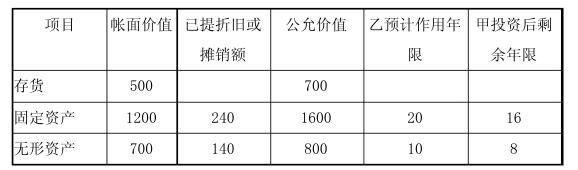

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

第8题

A.2021年甲公司因持有该项债券影响公允价值变动损益的金额为30万元

B.2021年甲公司因持有该项债券影响投资收益的金额为4万元

C.2021年甲公司因持有该项债券影响损益的金额为34万元

D.2018年甲公司因持有该项债券影响损益的金额为36万元

第9题

(操作员:李会计;账套:101;操作日期:2014年1月31日)

录入应付单。

1月20日,向ABC有限责任公司购买商品ll700元(其中包含增值税1700元)

已入库,款项未付,付款条件30D。

摘要:购买商品,款项未付

应付科目:2202金额:ll700

对方科目:1405金额:10000

2221—01—02金额:1700

第10题

【题目描述】

某公司2001年1月1日购入甲公司2000年1月1日发行的三年期利率为10%的一次性还本付息债券,债券而值60000元,实际支付价款 66000元(不考虑于续费等其他费用),2002年5月1日以80000元的价格全部售出。则投资该债券所取得的累计收益为( )元、A.14000

B.20000

C.8000

D.18000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |