题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。

根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。

A. 148850

B. 34350

C. 130857.14

D. 30197.8

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。

A. 148850

B. 34350

C. 130857.14

D. 30197.8

答案

更多“根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。”相关的问题

更多“根据资料(7),下列各项中,丙公司12月份完工产品应负担的直接人工和制造费用为()元。”相关的问题

第1题

2018年12月甲公司发生如下经济业务“:

(1)10日,采用委托收款方式向乙公司销售一批商品,发出的上面满足收入确认条件,开具的增值税专用发票上注明价款为500000元,增值税税额为80000元,用银行存款为乙公司垫付运费40000元,增值税4000元,上述全部款项至月末尚未收到。

(2)18日,购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为260000元,增值税税额为41600元,材料验收入库,甲公司背书转让面值3000000元,不带息银行承兑汇票结算购料款,不足部分以银行存款补付。

(3)25日,因丙公司破产,应收丙公司账款400000元不能收回,经批准确认为坏账并予以核销。

(4)31日,经评估计算,甲公司“坏账准备——应收账款”科目应保持的贷方余额为102400元。

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

(1)根据资料1、下列各项中,甲公司销售商品确认的应收账款()

A、624000

B、620000

C、540000

D、580000

(2)根据资料2,下列各项中,甲公司采购材料相关会计科目处理正确的是()

A.贷记银行存款1600元

B.贷记应收票据300000元

C.贷记应收票据301600元

D.借原材料260000元

(3)根据资料3,下列各项中,甲公司核销坏账的会计处理正确的是(D )

A、借:信用减值损失—计提的坏账准备 400000

贷:应收账款-丙公司 400000

B、借:坏账准备-应收账款 400000

贷:信用减值损失—计提的坏账准备 400000

C、借:信用减值损失—计提的坏账准备 400000

贷:坏账准备-应收账款 400000

D、借:坏账准备-应收账款 400000

贷:应收账款-丙公司 400000

(4)根据期初资料,资料1-4,下列各项中,甲公司12月末坏账准备会计处理正确的是()

A、计提坏账准备前,“坏账准备-应收账款”科目为贷方余额80000元

B、本年末应计提坏账准备金额422400元

C、计提坏账准备前,“坏账准备-应收账款”科目为借方余额320000元

D、本年末应计提坏账准备的金额为102400元。

(5)根据期初资料、资料(1)至(4),下对各项中,12月31日甲公司资产负债表“应收票据”“应收账款”项目期末余额应列示的金额是()元。

A.1324000

B.921600

C.462400

D.297600

第2题

根据下列材料回答下列问题:

甲公司为增值税一般纳税人。销售商品适用的增值税税率为17%。确认收入的同时结转成本。2017年度甲公司发生的有关经济业务如下:

(1)3月1日,与乙公司签订协议,采用预收货款方式向乙公司销售商品一批。该批商品的实际成本为80000元,销售价格总额为100000元,3月2日收到乙公司预付款7000元。3月20日向公司发出该批商品,增值税专用发票注明的价款100000元;增值税税额为17000元,剩余款项已收妥。

(2)7月6日,采用赊销方式向丙公司销售商品一批。开出的增值税专用发票注明的价款为80000元,增值税税额为13600元,该批商品实际成本为60000元。在销售商品时,甲公司得知丙公司发生财务困难,短期内难以支付货款,但为了保持客户关系仍将商品发出,不符合收入确认条件。9月25日,甲公司得知丙公司财务状况已好转并决定于近期支付货款。符合收入确认条件。

(3)12月15日,委托丁公司销售商品200件,每件商品的实际成本,600元,该商品已于当日发出,按照双方协议约定丁公司应按照每,800元对外销售商品。甲公司按照售价不含税的10%向丁公司支付手续费。12月31日,收到丁公司开出的代销清单,实际销售100件商品同时收到丁公司因提供代销服务开具的增值税专用发票,增值税专用发票上注明的价款为80000元。增值税税额为13600元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题:

根据资料(1),下列各项中关于甲公司采用预收货款方式销售商品相关科目的会计处理结果正确的是()。

A.3月20日,应借记应收账款科目47000元

B.3月20日,应借记主营业务成本科目80000元

C.3月2日,应贷记主营业务收入科目100000元

D.3月2日,应贷记主营业务收入科目70000元

根据资料(2),下列各项中,关于甲公司采用赊销方式销售商品的会计处理正确的是()。

A.9月25日,符合收入确认条件:

借:银行存款款93600

贷:主营业务收入80000

应交税费一应交增值税(销项税额)13600

B.7月6日:发出商品时:

借:应收账款13600

货:主营业务收入13600

借:主营业务成本6000

货:发出商品60000

C.9月25日,符合收入确认条件:

借:应收账款款80000

货:主营业务收入8000

借:主营业务成本60000

货:发出商品60000

D.7月6日,发出商品时:

借:应收账款13600

贷:应交税费一一应交增值税(销项税额)13600

借:发出商品60000

贷:库存商品60000

根据资料(3),下列各项中,关于甲公司12月15日发出委托代销商品相关的会计处理结果正确的是()。

A.贷记主营业务收入科目160000元

B.借记委托代销商品科目120000元

C.借记主营业务成本科目120000元

D.贷记其他上务收入科目160000元

根据资料(3),下列各项中,关于甲公司12月31日收到丁公司代销清单时相关科目的会计处理结果正确的是()。

A.贷记主营业务收入科目80000元

B.借记销售费用科目8000元

C.贷记其他业务收入科目80000元

D.借记管理费用科目8000元

根据资料(1)到(3),下列各项中,关于甲公司2017年度营业收入和营业成本表述正确的是()。

A.营业收入增加180000元

B.营业成本增加200000元

C.营业收入增加260000元

D.营业成本增加140000元

请帮忙给出每个问题的正确答案和分析,谢谢!

第3题

格式:(1)根据资料(1),下列各项中,甲企业采购原材料会计处理正确的是()

A.借:财务费用0.0533应交税费——应交增值税(进项税额)0.0032贷:银行存款0.0565

B.借:材料采购100应交税费——应交增值税(进项税额)13贷:其他货币资金113

C.借:原材料100应交税费——应交增值税(进项税额)13贷:应付票据113

D.借:原材料113贷:应付票据113

(2)根据资料(2),下列各项中,甲企业销售原材料会计处理表述正确的是()

A.贷记“其他业务收入”科目500万元

B.贷记“应交税费——应交增值税(销项税额)”科目65万元

C.借记“其他业务成本”科目400万元

D.借记“其他货币资金”科目565万元

(3)根据资料(3),下列各项中,甲企业发放福利会计处理表述正确的是()

A.贷记“应交税费——应交增值税(销项税额)”科目3.9万元

B.贷记“主营业务收入”科目30万元

C.借记“管理费用”科目22.6万元

D.借记“销售费用”科目7万元

(4)根据资料(1)至(3),甲企业12月应交纳增值税的金额是()万元。

A.68.9

B.65

C.55.8968

D.55.9

(5)根据资料(1)至(3),上述业务导致甲企业12月31日资产负债表“存货”项目变动金额是()万元。

A.321

B.300

C.400

D.421

此题为判断题(对,错)。

第4题

根据一下资料,回答下列 6~7 题

2008年12月1日,由于受全球经济危机的影响,A建筑公司在美国的项目受到严重冲击,A建筑公司遂与在其公司工作了十五年的美国分公司副总李经理解除了劳动合同,并额外支付李经理一个月工资。2008年11月,李经理的月工资为8000元,之前十二个月的平均工资为7000元,当地的市级人民政府公布的本地区上年度职工月平均工资为2000元。

第 6 题 依据《劳动合同法》,A建筑公司额外支付李经理一个月的工资应当是()元。

A.2500

B.4000

C.7000

D.8000

第5题

第6题

A.17660

B.158460

C.140800

D.17000

第7题

A.甲地块的土地使用权

B.乙地块的土地使用权

C.丙地块的土地使用权

D.丁地块的土地使用权

第8题

A.对丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

B.将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将拟出售的丙公司70%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

D.将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

第9题

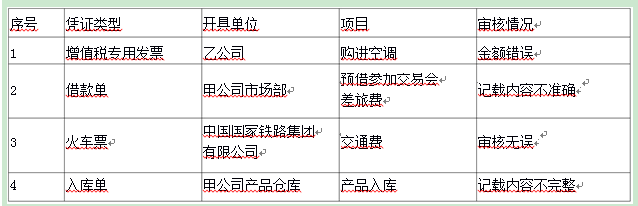

责会计记录和财产物资保管。2020年100,郑某依据职责对下列原始凭证进行了审核,并作出了相应处理:

2020年12月,客户丙公司因审计原因需要使用由甲公司留存的某项原始凭证。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司筹备会议定的下列事项中,符合会计法律制度规定的是()。

A.同时使用中文和俄文作为会计记录文字

B.会计年度确定为公历1月1日起至12月31日止

C.选择卢布作为记账本位币

D.编报的财务会计报告以人民币折算

2.甲公司会计人员的下列岗位设置中,不符合会计法律制度规定的是()。

A.王某兼任出纳和会计档案保管

B.刘某的妻子王某任出纳

C.赵某的妻子郑某负责会计记录

D.郑某兼任会计记录和财产物资保管

3.郑某对原始凭证作出的下列处理措施中,正确的是()。

A.将1号凭证退回经办人,要求乙公司重开

B.对2号凭证予以接受,对不准确的项目自行更正,并在更正处加盖印章

C.对3号凭证予以受理

D.将4号凭证退回经办人,要求依法补充

4.对丙公司使用原始凭证的要求,甲公司拟采取的下列措施中,正确的是()

A.经刘某批准后,将原始凭证借给丙公司

B.经赵某签字后,向丙公司提供该原始凭证的复制件

C.原始凭证不外借

D.在专设登记簿上登记后,将原始凭证借给丙公司

第10题

N产品之间进行分配,2018年12月该企业有关成本费用资料如下:

(1)生产M、N产品领用材料3600千克,车间管理部门领用材料50千克,发出材料单位成本每千克20元,本月投产M产品300件、N产品200件,M产品材料消耗定额每件为10千克,N产品材料消耗定额每件为5千克,材料费用在M、N产品之间按照定额消耗量比例分配。

(2)根据“职工薪酬分配表”分配职工薪酬,车间生产工人薪酬为200000元,车间管理人员薪酬为50000元,企业行政管理人员薪酬为60000元,本月M产品生产工时4000小时,N产品生产公式6000小时。

(3)计提生产车间生产设备折旧费36000元,企业行政管理部门管理设备直接费8000元,本月M、N成品已全部完工。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1、根据期初资料和资料(1),下列各项中,该企业12月领用材料的会计科目处理正确的是()

A、借记“制造费用”科目1000元

B、借记“生产成本-N产品”科目18000元

C、借记“管理费用”科目1000元

D、借记“生产成本-N产品”科目54000元

2、根据期初资料和资料(2),下列各项中,该企业12月M、N产品直接人工费

用计算正确的是()

A、N产品120000元

B、N产品150000元

C、M产品80000元

D、M产品100000元

3、根据期初资料和资料(3),下列各项中,该企业12月计提折旧费用的会计处理正确的是()

A、借:管理费用44000

贷:累计折旧44000

B、借:制造费用3600

管理费用8000

贷:累计折旧44000

C、借:生产成本3600

管理费用8000

贷:累计折旧44000

D、借:制造用4400

贷:累计折旧

4、根据期初资料和资料(1)至(3),下列各项中,该企业12月归集的制造费用是()元。

A、95000

B、87000

C、111000

D、51000