题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在企业合并中,或有对价往往是金融工具,由于企业合并的对价一般需要对购买方的可辨认净资产进行公允价值评估,因此,或有对价也应该按照()计量

A.公允价值

B.账面价值

C.现值

D.重置成本

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码进入小程序

题目内容

(请给出正确答案)

A.公允价值

B.账面价值

C.现值

D.重置成本

答案

更多“在企业合并中,或有对价往往是金融工具,由于企业合并的对价一般需要对购买方的可辨认净资产进行公允价值评估,因此,或有对价也应该按照()计量”相关的问题

更多“在企业合并中,或有对价往往是金融工具,由于企业合并的对价一般需要对购买方的可辨认净资产进行公允价值评估,因此,或有对价也应该按照()计量”相关的问题

第2题

A.合并进行过程中发生的各项直接相关的费用,一般应于发生时费用化计入当期损益

B.合并中不产生新的资产和负债

C.合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变

D.合并方取得净资产的入账价值与支付对价账面价值之间的差额,不作为资产的处置损益

第4题

股份有限公司向其股东分派股票股利

股份有限公司向其高管授予股票期权

债务重组中债务人向债券人定向发行股票抵偿债务

企业合并中合并方向被合并方股东定向发行股票作为合并对价

第5题

A.达到企业合并前采用持有的长期股权投资采用成本法核算的,长期股权投资在购买日的初始投资成本为原成本法下的账面价值加上购买日新支付对价的公允价值之和

B.应当以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和作为该项投资的初始投资成本

C.达到企业合并前对长期股权投资采用权益法核算的,长期股权投资在购买日的初始投资成本为原权益法下的账面价值加上购买日新支付对价的公允价值之和

D.购买日之前持有的被购买方的股权涉及其他综合收益的,应在处置该项投资时将与其相关的其他综合收益转入当期投资收益

第6题

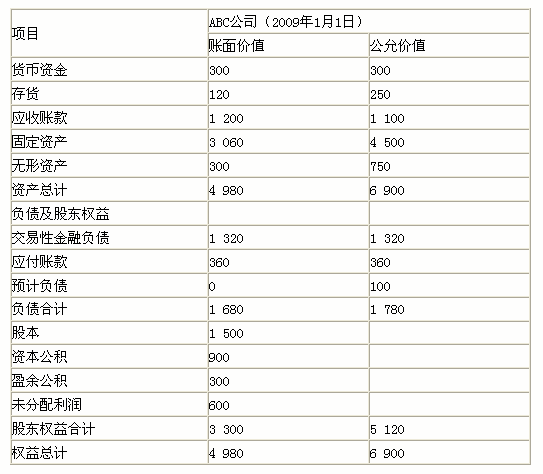

XYZ公司在2009年度完成了一笔企业合并交易:

(1)2009年1月1日,XYZ公司以715万元的货币资金和自身权益工具1 000万股普通股作为合并对价支付给ABC公司的原股东,取得了ABC公司60%的股权。ABC公司与XYZ公司是非同一控制下的两家独立的公司。XYZ公司普通股每股面值为1元,合并日每股公允价为2.5元。为发行股票,XYZ公司支付股票发行费用80万元。另外,还发生评估审计等中介费用20万元,已用银行存款付讫。

(2)购买日ABC公司的资产、负债情况如下表:

资产负债表

单位:万元

假定上述资产负债表中ABC公司的未分配利润中含有2008年度实现净利润350万元尚未分配股利;

ABC公司购买日的存货至2009年末已全部对外销售;至2009年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;2009年初,ABC公司固定资产和无形资产尚可使用年限均为10年。

ABC公司购买日形成的或有负债,为ABC公司产品质量诉讼形成的。购买日法院尚未对上述案件作出判决,在向法院了解情况并向法律顾问咨询后,ABC公司判断该产品质量诉讼案件发生赔偿损失的可能性为50%,但如果败诉赔偿金额为100万元。2009年12月31日,法院对ABC公司产品质量诉讼案件作出判决,判决ABC败诉赔偿损失为100万元。

假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

要求:根据上述资料,不考虑其他因素,回答下列问题。

购买日,将ABC公司的账面价值调整为公允价值时,对合并所有者权益的影响为()。

A.1 820万元

B.1 920万元

C.2 020万元

D.0

第7题

A.A公司通过发行普通股自B公司原股东处取得B公司的全部股权,交易事项发生后B公司仍维持其独立法人资格持续经营

B.A公司以其资产作为出资投入B公司,取得对B公司的控制权,交易事项发生后B公司仍维持其独立法人资格继续经营

C.A公司购买B公司30%的股权

D.A公司支付对价取得B公司的净资产,交易事项发生后B公司失去法人资格

第8题

A.合并对价分摊事项

B.包括商誉在内的各类资产减值测试

C.企业整体价值

D.金融资产和金融负债公允价值计量

E.投资性房地产

第9题

A.资本公积

B.盈余公积

C.未分配利润

D.其他综合收益

E.营业外收入

第10题

A.或有事项均可以确认为预计负债

B.清偿因或有事项而确认的负债所需支出全部或部分预期由第三方补偿时,补偿金额在很可能收到时才能作为资产单独确认

C.企业不应确认或有资产

D.应收账款计提坏账准备属于或有事项